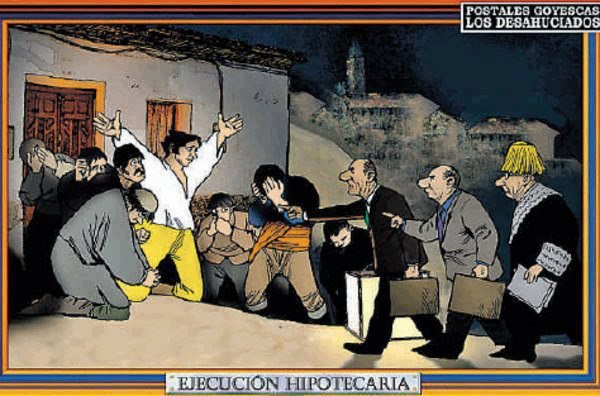

¿Para qué sirve el derecho de vivienda?

En España hay varios millones de jóvenes que se encuentran en una situación de indigencia, viviendo gracias a la caridad de sus familiares en una casa que no es la suya, incluso más allá de los treinta años. Cuando se habla de los sin techo, nadie se acuerda de todos aquellos que se ven obligados a convivir con sus padres sin poder emanciparse, a causa del desempleo principalmente, los bajos salarios y el desorbitado precio de la vivienda, sobre todo en régimen de alquiler. Esta situación social tercermundista es la causante de que los españoles sean los únicos europeos que no pueden independizarse y ganarse la vida únicamente por sus medios, al menos mientras continúan siendo jóvenes.

Sin embargo, el Banco de España considera que, debido principalmente al boom inmobiliario, la sociedad española vive la etapa de bonanza económica más larga de la historia moderna, un argumento completamente falso, si entendemos la economía como el arte de administrar el dinero y generar riqueza, porque la ausencia de una política de vivienda impide el acceso a derechos fundamentales para una mayoría y provoca que las familias españolas se endeuden de por vida. La especulación inmobiliaria es tan fácil, rápida y rentable, que cada vez se invierte menos en bolsa; apenas se destina dinero a la industria, la investigación o la cultura, porque está todo metido en el ladrillo, y al final, las únicas empresas españolas verdaderamente fuertes son los bancos. La economía española se basa casi exclusivamente en los fondos de la Unión Europea y en esa burbuja inmobiliaria, que produce mucho movimiento de dinero y permite que los bancos prosperen a costa de los derechos de todos, pero no produce riqueza y hace que las posibilidades financieras sean cada vez menores. El milagro económico español se limita finalmente a ese proceso de enriquecimiento de políticos, banqueros, constructores, agencias y demás especuladores a costa de las clases medias y bajas sin que éstas se den cuenta o hagan nada por remediarlo ni por canalizar su indignación, violando sistemáticamente el artículo 47 de la Constitución: “Todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada. Los poderes públicos promoverán las condiciones necesarias para hacer efectivo ese derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación”.

En 2004, el precio de la vivienda nueva en España fue seis veces superior al de 1985, con tasas de incremento que duplican la media de la Unión Europea. Desde 1998, mientras los salarios han crecido un 20%, el IPC lo ha hecho un 40%, y la vivienda se ha encarecido por encima del 150%. Los precios medios de las viviendas han subido un 11% anual acumulativo desde 1985, pero en los últimos años el crecimiento es aún más espectacular, en torno al 17%. Es decir, a día de hoy comprar un piso de reciente construcción resulta, de media, tres veces más caro que en 1996, según se desprende de las valoraciones realizadas por Sociedad de Tasación en el primer semestre de 2005. Las últimas subidas ya equiparan los precios con Francia, a pesar de la diferencia del nivel de vida. La Federación de Agencias Inmobiliarias sitúa el promedio del valor del m² en torno a los 2.500 euros. Por ciudades, el precio medio al cierre del 2005 de Barcelona y de Madrid (4.000 euros), según los análisis de Tecnigrama, todavía está por debajo del de París (4.545 euros), pero por encima de Roma (3.780 euros), Bruselas (3.000), Berlín (2.630), Francfort (3.700) y roza el de Milán (4.138).

Sin embargo, estas diferencias en cifras absolutas se incrementan mucho más si se relacionan con el coste de la vida de cada país y con los sueldos que se cobran. En base a los datos de la OCDE, resulta más caro comprar una vivienda en España que en cualquier otro país de la Unión Europea, porque los salarios brutos de los trabajadores españoles son los terceros más bajos, sólo por delante de Portugal y Grecia. Los contratos son miserables debido a que en nuestro país no se reconoce la formación universitaria y las empresas se han acostumbrado a una clase obrera de lujo.

La deuda financiera de las familias españolas superó por primera vez en su historia los 700.000 millones de euros, a finales de 2005, casi el 80% del PIB, una marca sin precedentes, a partir de los datos facilitados por el Banco de España. La política de vivienda anula los escasos incrementos salariales, convirtiéndose en el anticonceptivo más eficaz para las parejas, con un elevadísimo porcentaje de fiabilidad. Los precios son totalmente inalcanzables para un salario normal, y más si tenemos en cuenta los gastos de escrituras, la hipoteca, etc. El esfuerzo sobre la renta que las familias españolas tienen que soportar para disponer de un techo propio, se situó en 1999 en el 39%, frente al 53% de 2001, y el 60% en 2005. Por ello, la búsqueda de vivienda se ha convertido, igual que en la posguerra, en uno de los problemas cardinales de todos los trabajadores. Hasta el propio Ministerio de Fomento reconoce que el 40% de los ciudadanos, en su mayoría jóvenes, no puede hacer frente a sus necesidades básicas de forma legal o sin recurrir a la caridad. La especulación inmobiliaria se convierte así en una violación del derecho de vivienda.

Para qué sirve el derecho de vivienda

Si se cifra en espacio de tiempo, un español que no sea millonario destina veinte años de su trabajo, invirtiendo todo su sueldo, para la compra de un piso. En 1982 una vivienda de 90 m² costaba tres años, sin contar gastos de notaría ni hipotecas, mientras que en 1993 pasó a seis. Y hablamos de ingresos medios, que en España están en 13.000 euros anuales aproximadamente; pero si se trata de un trabajador que gana el salario mínimo interprofesional, el plazo se eleva a 46 años de su vida.

En cualquier caso, como la vivienda no se puede pagar al contado, hay que pedir un préstamo al banco y pagarlo en plazos aún más dilatados. Son varios millones de españoles los que pasan largos años trabajando, además de para la empresa que los explota, para el banco que les concedió el préstamo hipotecario. En 1986, la usura bancaria se llevaba el 30% de los ingresos totales familiares en concepto de hipoteca y, desde 1991, se quedan ya con el 60%. Hay que aclarar que esos porcentajes no son del sueldo del cabeza de familia, sino de todos los que entran en la familia, porque sólo si trabaja la pareja y sumando al menos dos nóminas, es posible disponer de un techo. Esta es la razón principal de que las mujeres se hayan ido incorporando rápidamente al mercado laboral: para que los bancos puedan quedarse además con el otro sueldo de la pareja a través de la hipoteca. Y es que si la gente pudiera vivir dignamente sólo de su trabajo, los bancos no tendrían a nadie a quien prestar dinero. El 70% de la población madrileña no puede permitirse el lujo de ejercer su derecho de vivienda.

Actualmente, en el 2005, se paga por el m² en España cerca de 2.500 euros, mientras que en 1996 costaba 674. Por ciudades, el m² en San Sebastián ha pasado de 923 euros a los 4.000 que se pagan en la actualidad, una cifra similar a la de Madrid, donde costaba 1.084 euros en 1996; y es en Barcelona donde la subida ha sido más llamativa: un m² costaba 801 euros, mientras que ahora cuesta de media 4.076. Es decir, en tan sólo 10 años, el m² ha multiplicado por cuatro su valor.

A pesar de estos incrementos, o precisamente por ello, España es el país de la Unión Europea con mayor volumen de viviendas en propiedad y secundarias, por delante de países como Austria, cuya renta es un 40% superior a la española.

Y eso teniendo en cuenta que los bajos tipos de interés ya no estrangulan como hace quince años –en 1990 se situaban en el 15%, frente al 3,5% de media de 2005–. Ahora el dinero está relativamente barato, pero las casas más caras que nunca, por lo que la cantidad a pedir al banco es muy superior a la de entonces, y el porcentaje del sueldo destinado a pagarlo, también. Hasta el Banco de España reconoce que los precios están sobrevalorados, aunque sólo un 20%, según ellos, y advierte acerca de dos peligros: la pérdida de competitividad y el boom inmobiliario, con el elevado endeudamiento de los hogares que conlleva.

En las zonas turísticas, los precios también se han revalorizado cerca del 300% desde 1998 hasta 2005. Una buena parte de las compras proviene de extranjeros, ya que los datos de la balanza de pagos sobre la inversión extranjera en inmuebles muestran un crecimiento medio anual del 31% en los últimos ocho años. El volumen invertido por los ciudadanos foráneos en la adquisición de inmuebles en España alcanzó los 3.479 millones de euros durante el primer semestre de 2004.

En cuanto al alquiler, Madrid se encuentra entre las cinco ciudades más caras de Europa, sólo superada por Londres, Roma, París y Ginebra, según un estudio publicado por la Federación de Agencias Inmobiliarias, a partir de datos del primer semestre del 2005. El precio medio en la capital británica es de 35 euros al mes por m², antes de impuestos y otros gastos. A mucha distancia le siguen Roma con 21,7 euros, París con 19,8, Ginebra con 19,4 y Madrid con 16. Por debajo de 15 euros se sitúan otras metrópolis del viejo continente, como Barcelona, Amsterdam, Zurich, Berlín, Francfort y Munich. Y por debajo de 10 euros Estocolmo, Amsterdam o Bruselas, entre otras.

Estos datos muestran que, desde hace ya algunos años, alquilar una vivienda en España resulta una mala inversión para el inquilino, dada la constante subida de los precios y teniendo en cuenta las facilidades que ofrecen los bancos en el crédito hipotecario. Debido a la mínima diferencia mensual de gasto entre compra y alquiler, la inmensa mayoría de los españoles, 85% según el Instituto Nacional de Estadística, se decantan por la propiedad.

La situación es radicalmente opuesta en los países de la Unión Europea, donde, de media, el 35% de la población vive en alquiler, el 50% en el caso de Alemania y Holanda, según un estudio de Intec Consultores.

Esta escasez de oferta ha ido elevando los precios hasta límites inauditos. Se calcula que el coste medio anual de arrendamiento se sitúa en torno al 5% del valor total de la vivienda. Así por ejemplo, en una casa que cueste 180.000 euros, el alquiler ascenderá aproximadamente a 750 euros al mes. Pero esta cifra puede variar mucho pues el mercado de alquiler está en manos de los propietarios, lo cual favorece la especulación, por ejemplo, en los casos en que se exigen precios más elevados de los que demanda el propio mercado por viviendas en pésimo estado, que estudiantes o inmigrantes se ven en la necesidad de arrendar. En cualquier caso, los alquileres son cuatro veces más caros que en 1988.

El régimen de propiedad de la vivienda está relacionado con el sistema de trabajo. En Holanda, Suiza y Suecia existe el triple de viviendas en alquiler que en España, porque se incentiva la movilidad laboral. Por tradición, la Administración española y las organizaciones sociales animan a lo contrario.

Para qué sirve el derecho de vivienda

Durante toda la etapa de gobierno socialista, desde diciembre de 1982 a marzo de 1996, los alquileres subieron un 13’7% más que el IPC general. Desde marzo de 1996, fecha en la que el PP ganó sus primeras elecciones generales, hasta septiembre del 2003, llegaron a encarecerse un 68’5% por encima de los precios. Esta es la causa del espectacular descenso de este tipo de vivienda: del 40% en 1960, a sólo un 9% en 2001. El precio del alquiler ha subido en los últimos 15 años el doble que el IPC.

La actual ley de arrendamientos es demasiado garantista para el arrendatario, porque a los dueños les perjudica la perspectiva de verse atrapados en contratos de al menos cinco años con un inquilino que incumpla sus obligaciones, bien por casos de impago o bien por daños sufridos en el inmueble.

Los expertos del sector consideran que la falta de incentivos fiscales a los propietarios que tengan la posibilidad de poner un piso en alquiler, explica su escasa explotación. Mientras quienes adquieren una casa en propiedad cuentan con deducciones en el impuesto sobre la renta de entre un 15% y un 25%, la ley del IRPF de 1998 eliminó esa posibilidad para el caso del alquiler, y las ventajas fiscales que se han aplicado desde el 2003 para los propietarios que alquilaran sus viviendas vacías han sido totalmente insuficientes. En realidad, han terminado por revelarse como un argumento más entre los ciudadanos que optan finalmente por la adquisición en propiedad.

Y si no se puede comprar una vivienda y tampoco se puede alquilar, las consecuencias saltan a la vista: un 15%, según datos oficiales, están vacías.

En los censos sobre vivienda del Instituto Nacional de Estadística, éstas se clasifican en viviendas principales, secundarias o de temporada y vacías o desocupadas. El número de estas últimas existente en España ascendía a 3,25 millones, según el censo de 2003, de los cuales casi la mitad pertenecen a inmobiliarias. La proporción es del 15%, de un total de 21 millones de viviendas familiares existentes. La Comunidad Autónoma con las proporciones extremas es Extremadura, mientras que la menor corresponde al País Vasco.

Un dato interesante es que la mayor proporción de viviendas vacías se encuentran en poblaciones con menos de 10.000 habitantes, es decir, muchas de ellas no están situadas en las zonas en las que la demanda de alquiler estable es mayor. Sin embargo, la tercera parte de las mismas, más de un millón, se ubican en ciudades de más de 100.000 habitantes.

Las provincias que mayor número acumulan son Barcelona (307.859), Madrid (306.556) y Valencia (208.064), y las que menos son Ceuta, Melilla, Álava y Teruel. Estos datos subrayan que son precisamente las zonas más pobladas y donde más han subido los precios en las que hay mayor cantidad de pisos desocupados.

Otros estudios anteriores del INE también apuntaban en la misma línea y vienen a sustentar los análisis que inciden en la importancia de la especulación como principal factor del boom inmobiliario en los últimos años.

Según el INE, sólo el 9,6% de los hogares españoles vive de alquiler, confirmando que España es el país de la Unión Europea con el menor peso de este tipo de viviendas.

No hace falta ser un experto inmobiliario para darse cuenta de que incorporando al mercado un buen porcentaje de las viviendas vacías se mataría dos pájaros de un tiro: por un lado, bajarían los precios del alquiler y, por otro, se solucionaría el acceso a la vivienda para aquellos que dispongan de una menor capacidad adquisitiva.

Lo más grave del caso es que los precios se disparan a pesar de que se construyen muchas más viviendas de las que se necesitan realmente, y eso se debe a que los capitales acuden al sector inmobiliario porque la especulación permite que la rentabilidad multiplique notablemente el capital invertido. La ley del suelo de 1997 convertía casi todo el suelo en susceptible de ser urbanizado: entre 1990 y 2005 la superficie edificada aumentó un 40%.

España construye casi tantas casas como Francia, Alemania y el Reino Unido juntos. Es el país de la Unión Europea donde más viviendas se construyen, más de 800.000 en 2005, frente a las 300.000 de Francia o las 350.000 de media anual en Alemania. Y se construye sin ningún criterio, debido a la ausencia total de una política de urbanismo. De hecho, el urbanismo todavía está por descubrir en España. Tenemos una buena muestra en Benidorm y en la mayor parte de la costa mediterránea.

El mercado español tiene 528 viviendas por cada 1.000 habitantes, uno de los valores más elevados de Europa. Si esto se pone en relación con el número de hogares, claramente nos situamos en cabeza, con 1’5 viviendas por hogar. Y un 16% del total es segunda residencia, también el porcentaje más alto.

En los últimos diez años, las grúas han levantado en nuestro país 5,75 millones de pisos, un millón más de lo que ha crecido la población en esta década. En 40 de las 52 provincias el número de viviendas es mayor que el número de habitantes. En estos diez años, sobran dos millones de viviendas, según datos del Consejo Superior de Arquitectos. En Ávila, por ejemplo, que ha perdido 2.300 habitantes, se han levantado 30.503 casas.

En España la vivienda no está considerada como una necesidad o un instrumento de política social, ni mucho menos como un derecho básico. Es un mecanismo de especulación (de inversión lo llaman) mucho más rentable que la bolsa. En 2004 la inversión inmobiliaria se revalorizó más del 15%, frente a una caída del índice bursátil del 28%. En nuestro país no existe propiamente urbanismo, sólo chiringuitos inmobiliarios. Marbella siempre ha sido un ejemplo paradigmático.

Los recursos públicos destinados a vivienda suponen el 0’5% del PIB. España es uno de los pocos países europeos donde no se ofertan apenas viviendas públicas. Sólo un 7’6% de los alquileres son de este tipo. Y han pasado de representar el 60% de las nuevas construcciones hace 20 años a sólo un 10% en la actualidad. Es el porcentaje más bajo en ese periodo.

Pero esta circunstancia no significa que los pisos de protección oficial puedan suponer alguna solución, más bien se trata de una parte del problema. Si los Ayuntamientos, Comunidades o Ministerios construyen viviendas sociales, lo hacen gracias a la financiación que obtienen encareciendo artificialmente el suelo, lo cual trae como consecuencia un aumento en el precio de todos los pisos. Las subvenciones oficiales no pueden rebajar el precio de la vivienda, porque es del encarecimiento general de donde salen los recursos para construir este tipo de casas. Es decir, sólo ponen de manifiesto la incapacidad de las administraciones públicas para resolver el problema y su firme determinación a la hora de continuar violando la ley. De hecho, en los pisos de protección oficial es el derecho de vivienda lo que se adjudica por sorteo.

Para qué sirve el derecho de vivienda

La inversión inmobiliaria es una de las mayores fuentes de beneficios en España, así como de dinero negro y de corrupción, favorecido por las desgravaciones fiscales hasta por comprar una tercera casa, lo cual permite eludir al fisco a quienes más dinero ganan. Algunas de las empresas son tan conocidas como PSV, la promotora de UGT que estafó a sus propios afiliados. Y la mayoría de los presidentes de fútbol y narcotraficantes están implicados en la construcción, lo que les sirve para blanquear el dinero negro que estos grandes negocios mueven con tanta rapidez. Al menos en el fútbol estarían justificados los pelotazos.

Todos estos datos permiten destacar cuatro causas principales del alto precio de la vivienda:

La primera de ellas es el monopolio de suelo urbanizado en manos de un puñado de grandes constructores e inmobiliarias, lo que fomenta la tendencia inflacionista de los precios de los terrenos y, en última instancia, de la vivienda. Y ello a pesar de que la superficie a construir en España pasó de los 53’1 millones de metros cuadrados en 1995, a 83 millones en 2001 y 100 millones en 2005. Estas cifras reflejan un aumento medio anual del 10’4%.

La segunda es la especulación del suelo: el precio de los solares, que en 1985 era el 25% del valor final de la vivienda, ahora es un 55%. Desde 1998 el suelo ha duplicado su valor.

La tercera son los gastos de promoción, que si en 1988 sólo componían el 9%, ahora suponen el 18% del precio.

El cuarto son las hipotecas, el endeudamiento con los bancos para poder financiar los precios astronómicos.

Por tanto, los costes de construcción han bajado, pero aparece toda una serie de promotores, agencias, banqueros y demás intermediarios que se llevan la gran tajada a costa de los derechos de todos. Y los grandes responsables, como han señalado todos los expertos, son las cuatro administraciones públicas en competencia con el mercado del suelo, es decir: los Ministerios de Vivienda y Fomento, las Comunidades y los Ayuntamientos.

Se ha ido produciendo un fenómeno de concentración de la propiedad: grandes empresas inmobiliarias han acaparado el mercado, especialmente en las ciudades más pobladas, para dedicarlas a oficinas; una exigua minoría dispone de varias viviendas y la mayoría no tiene ninguna, ni perspectiva de poder adquirirla. Hay toda una capa parasitaria de rentistas propietarios de varios pisos o locales que viven de los alquileres que cobran a sus inquilinos. Las agencias manejan los precios a su antojo, tasan a su albedrío y cobran comisiones totalmente abusivas de las que el cliente no puede desprenderse, ya que copan el mercado.

La sociedad de consumo comenzó expulsando del centro de las ciudades a los trabajadores, creando inmundos arrabales y suburbios para ellos y dejando el centro para sus sofisticadas y modernas oficinas. Hoy esos barrios periféricos tampoco son asequibles, viéndose obligada la gente de la calle a vivir en poblaciones lejanas de sus centros de trabajo, lo que provoca graves problemas de transporte, caos circulatorio, contaminación y un descenso importante en la calidad de vida para millones de personas. Las nuevas construcciones son ciudades fantasma sin equipamientos sociales, ni culturales, como búnkeres que dividen por guetos y clases sociales a sus habitantes. La especulación ha obligado también a construir viviendas cada vez más pequeñas e incómodas, donde a veces se hacinan varias familias e incluso generaciones en imposible convivencia.

Por ello, muchos jóvenes se han visto obligados a okupar viviendas y locales abandonados por sus propietarios. Incluso hay quienes han pretendido ver en ello una solución al problema, en torno a la cual se ha creado todo un movimiento social. Sin embargo, no hace falta ser sociólogo para comprender que la okupación no es una verdadera solución, a lo sumo es un remedio, un parche temporal que no resuelve, ni mucho menos, el grave problema de la vivienda, si bien denuncia abiertamente la existencia de un conflicto dramático de verdadera expropiación de derechos, de que unos acaparan multitud de casas y otros carecen de techo.

Las tesis socialistas defendieron que la vivienda no era sólo un problema para el proletariado, sino que afectaba a otros sectores sociales, especialmente a la pequeña burguesía urbana. También, que no se trata de un problema moderno, ya que tiene profundas raíces en la contradicción entre el campo y la ciudad, contradicción que es insoluble en el marco del capitalismo. Por ello creyeron ver una solución en la expropiación total, lo cual requeriría previamente llevar a cabo una revolución socialista que nacionalizara el suelo, cambiar todo el sistema económico y desarrollar una nueva arquitectura y un nuevo urbanismo al servicio de las necesidades sociales. Pero lo malo de este tipo de intervenciones totalitarias es que sólo producen resultados nefastos allí donde han sido aplicadas, porque la capacidad de los políticos para empeorar las cosas es infinita, igual que su talento para provocar los problemas que ellos mismos dicen querer resolver con el dinero de los demás. Todos los recursos de los poderes públicos son nuestros, todo lo que gastan, por ejemplo, en vivienda, lo obtienen antes de nosotros, o bien quitándonos directamente nuestro dinero, mediante impuestos, o bien interfiriendo en nuestras decisiones en los mercados. Presentarse con nuevas soluciones intervencionistas de carácter totalitario equivaldría, como dijo Ortega, a recomendar el retorno de lo que fue la causa del trastorno.

Hay una solución relativamente sencilla y mucho más efectiva para frenar la especulación inmobiliaria. Se trata sobre todo de incorporar al mercado de alquiler las 3,25 millones de viviendas vacías existentes en España, y penalizar su posesión con impuestos. Subir el IBI al 500% a quien tenga pisos deshabitados. Confeccionar un censo de viviendas sin uso para, una vez localizadas, obligar a sus propietarios a ponerlas en alquiler o asumir una penalización. Y ofrecer además garantías de asistencia legal y seguros en caso de impagos por parte del arrendatario o de daños sufridos en el inmueble. De esta manera, al aumentar la oferta, bajarían los precios de los alquileres, con lo cual mucha gente dejaría de plantearse la compra de una casa mucho más cara. Al bajar la demanda de compra, los precios tendrían que moderarse o incluso bajar. Esto no es ninguna quimera. En Inglaterra están bajando los precios porque los alquileres son más baratos, y la gente ya no se plantea la compra de una casa como única posibilidad de ahorrar. Sin embargo, resulta inadmisible que a estas alturas, legalmente todavía no se ha establecido qué es una vivienda vacía. Es el concepto que debe acuñarse para que los ayuntamientos puedan determinar cómo penalizar a sus propietarios a través del impuesto de bienes inmuebles.

Conseguir un aumento del alquiler es un objetivo imprescindible, aunque parece difícil lograr elevaciones significativas, ante el arraigo de la propiedad y por la persistencia de una fiscalidad mucho más favorable a la compra. Teniendo en cuenta el nivel intelectual medio existente en la política española, lo más probable es que los futuros aumentos del alquiler puedan venir más por la vía de la construcción de viviendas protegidas que por la transformación de las viviendas ahora vacías en viviendas alquiladas. Los políticos se limitan a despachar con el consabido repertorio de buenas intenciones, lo cual les permite seguir robando con total impunidad. Los medios afines a la explotación hablan de okupas, antisistema, pero el problema afecta a todos, no sólo a los jóvenes, porque muchos han superado los treinta años. Si por encima de esa edad se les sigue considerando como menores es porque no pueden ganarse la vida honradamente sólo por sus medios, no porque lo sean. Si el Estado no cumple con su obligación de impedir la especulación, no podemos esperar que las grandes empresas inmobiliarias y constructoras dejen de hacerlo. A día de hoy es la forma más segura y rentable de invertir los ahorros. Y tampoco podemos esperar que el Estado cumpla con su deber si no se le presiona para que lo haga. La especulación inmobiliaria es un acto condenable, y no sólo moralmente, también debería serlo penalmente, porque impide el acceso a un derecho constitucional básico. Y se trata de una desgracia para todos, no sólo para quienes disponen de un menor poder adquisitivo, sino para la economía de un país. El famoso dato de Aznar, que colocaba a España como 10º país más rico del mundo, es absolutamente falso. La política de vivienda en España es la peor de Europa, se triplican los pisos vacíos y el aumento de precios. No sólo el Banco de España considera insuficientes las medidas aplicadas, sino que la OCDE y el FMI también se han manifestado en contra del Plan de Vivienda del Gobierno español. La OCDE viene a constatar que España encabeza el ranking europeo de viviendas vacías y de un mayor aumento anual de los precios de los pisos, hasta el punto de triplicar la media de la Unión Europea en ambos conceptos. Los expertos consideran que esta proporción es debida a tres factores fundamentales: la inseguridad que genera la actual legislación de arrendamientos, la lentitud judicial ante los numerosos casos de incumplimiento de contrato y la alta rentabilidad de la compraventa, que empuja a los propietarios e inversores a no alquilar. Según la Organización para la Cooperación y el Desarrollo Económico, la estabilización del mercado necesita reformas estructurales que contemplan eliminar las deducciones fiscales a la compra de vivienda, unas deducciones que «tienden a impulsar la subida de los precios y tienen efectos redistributivos muy discutibles». El Fondo Monetario Internacional advirtió al gobierno español que el plan de choque de la vivienda es insuficiente para contener los precios en el sector y recomienda medidas fiscales, como eliminar los actuales incentivos a la compra de propiedad, porque ya no son necesarios. Asimismo, recomienda eliminar progresivamente la asimetría fiscal para la compra y el alquiler, modificar la regulación del alquiler y reformar la ley del suelo. El FMI, además, rebaja la previsión de crecimiento de la economía española, tanto para este año como para el próximo, en el 2,6% por la diferencial de inflación, la evolución del precio de la vivienda y el endeudamiento de las familias.

También la Fiscalía General del Estado reconocía en su memoria de 2005 que el urbanismo “constituye una fuente creciente de criminalidad”. Las fiscalías abrieron este año 1.600 diligencias por delitos contra la ordenación del territorio, a pesar de no tratarse de un año electoral, pues ya sabemos que los casos de corrupción urbanística salen mucho más a la luz en época de elecciones. Un tercio de los billetes de 500 euros de la UE se encuentran en España y casi todos se utilizan en la economía sumergida.

Ningún gobierno está dispuesto a tomar soluciones reales porque son ellos quienes se benefician del problema. Los bancos se enriquecen con la especulación y son los bancos los que financian a los partidos políticos, no se trata de PP o PSOE. La situación tampoco cambiará el día que los españoles se vean incapaces de asumir el endeudamiento, porque la codicia y la imaginación de los bancos a la hora de sacar el dinero a la gente no tienen límites. En Japón, las hipotecas ya son hereditarias y se trasmiten de padres a hijos. Los políticos anteponen las leyes del mercado, una superstición del liberalismo económico, a los derechos o la ética. Las supuestas leyes del mercado no son un principio de realidad, porque son las decisiones políticas las que condicionan el mercado, más que al revés. Ningún partido es capaz de tomar medidas valientes, ni siquiera de proponerlas, violando sistemáticamente el artículo 47 de la Constitución.

Una buena muestra la tenemos en la actitud al respecto de la ministra de Vivienda. Tras un año desde su toma de posesión, María Antonia Trujillo, parecía tener un plan. Por lo menos, eso era lo que daba a entender en todos los foros a los que acudía. Pero ahora comprobamos que lo único que tenía eran algunas ocurrencias. Incluso el parque de viviendas en alquiler podría quedarse en nada. Además, entre las intenciones a corto plazo de Trujillo no se encuentra la reforma de la Ley de Arrendamientos Urbanos, una de las claves del problema. Para esta pobre mujer, una de tantas incapaces colocadas al frente de un ministerio para rellenar la cuota femenina en organismos públicos, el precio de los inmuebles no ha subido en la Comunidad de Madrid desde finales de 2003, basándose en los datos presentados por el Ministerio de Vivienda para el segundo trimestre de 2005. Obviamente los datos no se corresponden con la realidad, pues los precios han seguido incrementándose. La explicación hay que buscarla en la nueva fórmula aplicada a partir de 2005 para calcular los datos. Se trata de rebajar los precios de los últimos trimestres, difiriendo de los que en su día ofrecieron como buenos, válidos y oficiales tanto el propio Ministerio de Vivienda como el de Fomento. El nuevo sistema de cálculo usado para elaborar las tablas, tal y como ha confirmado el director de estadísticas del Ministerio, elimina de la muestra de estudio las casas más caras –con valor superior a un millón de euros–, lo cual, inevitablemente, repercute a la baja en la media total, ya que no se procede del mismo modo en el lado opuesto, el de los pisos más baratos. Lo mismo ocurre con el precio medio del suelo en España, que por obra y gracia del mismo retoque hoy sería de 1.752,8 euros el m², similar a lo que costaba en el cuarto trimestre de 2004, cuando todos los estudios rigurosos lo sitúan por encima de los 2.000 euros.

Otra de las novedades usadas por el Ministerio para guisar a su gusto las estadísticas ha sido modificar el elemento de ponderación: en lugar de utilizar el censo de viviendas o el número de habitantes, como se hacía tradicionalmente, ahora se tiene en cuenta el número de tasaciones, lo cual corrobora que el resultado sea tan del agrado del gobierno.

En realidad, se trata de fórmulas tan engañosas que resultan ridículas hasta para sus autores, como demuestran las propias declaraciones contradictorias de la ministra. Según Trujillo, mientras los jóvenes se quejan del acceso a una vivienda, los padres, los que ya tienen un piso en propiedad, están encantados con la revalorización de sus viviendas. Pero si primero el Ministerio falsifica los datos para demostrar que no han subido los precios, resulta poco aleccionador instruir a continuación a la opinión pública acerca de las ventajas de un aumento de precios, que ni siquiera eran capaces de reconocer.

En cualquier caso, la revalorización de las viviendas sólo beneficia a los grandes propietarios, no a quienes disponen de un piso del que no se pueden desprender, porque entonces tendrían que comprar otro igual o más caro y sus propiedades carecerían de valor de cambio.

El Ministerio no puede evitar ni eliminar los chiringuitos inmobiliarios, como pretenden sus actuales inquilinos, porque es precisamente la mala gestión del gobierno en esta materia la principal responsable de la corrupción urbanística. En los ayuntamientos hay untamientos, debido sobre todo a sus objetivos de lucro personal y de financiación de partidos políticos, y a que la corrupción es la base y el verdadero cimiento de la política de vivienda española.

Pero quizá el mejor ejemplo de lo que este gobierno entiende por defender el derecho de vivienda lo encontremos en la página web puesta en marcha por el Ministerio, www.kelifinder.com. El sitio en sí no es mucho peor que cualquier otro, se trata de información para buscar piso dirigida a los jóvenes, es decir, a los menores de cincuenta años. Pero lo que resulta vergonzoso y una autentico escarnio a costa de un derecho fundamental es la iniciativa de regalar unas zapatillas a las 10.000 primeras personas que visiten la página “para que les ayuden a patearse la calle buscando piso”. ¿A quién se le ha ocurrido semejante estupidez? Una página que además ha costado 140.000 euros, cuando según los entendidos no debería haber sobrepasado los 3.000. En España siempre ha gustado mucho lo regalado y no escasean los ejemplos de generosidad cuando se trata de gastar el dinero ajeno. Ni tampoco del saludable deporte de dar gato por liebre, como prueba la presentación de la página en cuestión y el posterior video promocional que, según sus responsables, utiliza un tono informal muy cercano a los jóvenes, a quienes se permiten tratar de débiles mentales ya sin ningún disimulo.

El caso es que el PSOE trata de ser continuista con la política del ladrillo que tanto le criticaron a los antiguos inquilinos del gobierno. Sin embargo, mientras les sea posible, pretenden huir hacia delante de la forma más rastrera y despreciable, a sabiendas de que esto no va a traer sino unas consecuencias económicas catastróficas. La explosión de la burbuja podría ser rápida y violenta, de seguir el modelo de las tecnológicas de los 90 y de la teoría clásica de la burbuja especulativa, con bajadas de los precios de 30-50% en poco tiempo, lo cual traería una crisis profunda en toda la economía. O bien, los propietarios verán cómo sus pisos ya no valdrán nada, y muchos hogares pasaran a la larga lista de morosos. Al final ganan los que hacen de la usura su forma de vida, enriqueciéndose a costa de las necesidades de todos.

La solución pasa por subir el IBI de las viviendas vacías al 500%, machacar a impuestos a los especuladores. Recuperar los edificios deteriorados, penalizar a los propietarios de viviendas vacías y fomentar el alquiler. Eso ya lo intentó tímidamente Gallardón y casi se lo comen en su enladrillado partido. Y a ningún político socialista se le ha ocurrido jamás tomar una medida semejante, que a primera vista parece más propia de un político de izquierdas que de derechas. Pero el socialismo está completamente corrupto desde hace mucho tiempo, hasta el punto de haber creado un Ministerio de la Vivienda exclusivamente para tener controlada una situación que tanto les beneficia y tanto perjudica a la gente de la calle, de quienes ya ni siquiera disimulan haberse apartado. La demanda se sostiene con pinzas, y ahora pretenden seguir sustentando el mercado de pisos pequeños con oleadas de indocumentados viviendo en malas condiciones, pagando cifras desorbitadas por pisos que no lo valen. En lugar de rebajar los precios, reducen el espacio. Esperan convencernos de que el precio de la vivienda en España no puede bajar. Pero entonces, ¿por qué sí lo hizo en el 92-93? ¿por qué ha bajado en otros países europeos y del mundo? En Japón tuvieron más de diez años consecutivos de descenso en los precios, y en Inglaterra y Australia está dándose una situación similar, con bajadas generalizadas durante meses del orden del -1%. ¿Es acaso España un paradigma económico independiente del mercado mundial? ¿Somos el país más tonto de Europa?

Madrid, 2005

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!